Morse News

Games para não Gamers

Eles foram responsáveis por levar a computação pessoal para a casa das pessoas quando computadores eram aqueles trambolhos dignos de espaços industriais, também foram os primeiros a levar o conceito de “dispositivo móvel para entretenimento” na época ainda das enormes televisores de tubo. Quando a internet começou, lá foram eles, já apostando nos pagamentos digitais. Antes mesmo da gente pensar no termo “live”, eles já estavam criando espaços e plataformas de streaming ao vivo. Se para alguns a realidade virtual é futurologia, para eles já é dia a dia, e não é de hoje… Quando o mercado lutava para entender uma forma de monetizar o Mobile, eles já tinham o Freemium em mãos. E agora, é por causa deles que o 5G vai chegar mais rápido em estádios – e por causa deles, teremos cada vez mais espaços abertos para novas formas de Ads e monetização de produtores de conteúdo. Estamos falando de uma indústria que, no Brasil, juntou mais de 81,2 milhões de usuários e uma receita de US$ 1,6 bilhão. Qual Indústria? É lógico, a indústria de games. E, se você, como muita gente, parou no Super Mario (ou no Superstar Soccer ou no Fifa 98), tudo bem! Até o final deste Morse (e, depois, da nossa sala aqui no Clubhouse), você vai ganhar um patch de “gamer em potencial” e poderá entender como entrar no setor sem parecer um n00b.

Quem faz

A ponta inicial do ecossistema está em quem cria os games, os estúdios desenvolvedores responsáveis pelo produto final que chega no celular, PC ou console dos usuários. Aqui já temos uma diferença do ecossistema gamers: existem os estúdios independentes, que fazem sucessos (como a Niantic e seu Pokemon Go) ou geram controvérsia, como foi o caso da CD Projekt que criou o (decepcionante) Cyberpunk 2077; e existem as grandes fornecedoras de jogos, que financiam o desenvolvimento de games e também os levam ao público, como a EA (para alguns conhecida como “a dona do Fifa”) ou a Ubisoft, dona de games como o Assassin’s Creed e Far Cry que com seus gráficos e senso de realidade tão apurados, foi considerada para ajudar na recuperação da Catedral de Notre Dame. Não é incomum que essas duas pontas se juntem. A EA tem estúdios “in-house” e, ocasionalmente, compra estúdios independentes – coisa que aconteceu no ano passado mesmo, quando a companhia comprou a Codemaster por US$ 1,2 bilhão. Para as fornecedoras, é importante deter, de alguma forma, os criadores de jogos populares, afinal, é o caminho para manter parte da receita. E se enganam se acham que as grandes “publishers” de games apenas olham para desenvolvedores de jogos para PC: a Activision-Blizzard, “dona” dos estúdios do Call of Duty, também comprou a King, mais conhecida como, desenvolvedora do “Candy Crush” por US$ 5,9 bilhões lá em 2015. Há menos de duas semanas, a EA comprou a Glu Mobile por US$ 2,4 bilhões. Dentro desse mercado, as fabricantes de console também tem lá o seu poder (já que, por muito tempo, eles eram os donos do hardware de uso principal, sim, a gente já viu essa história rolando no smartphone), e também fazem algumas aquisições dentro do mundo dos desenvolvedores. Foi o que rolou no ano passado, quando a Microsoft comprou a ZeniMax Media (ou dona da Bethesda), estúdio que criou o jogo Doom, por módicos US$ 7,5 bilhões.

Quem distribui

A venda dos games foi outra mudança violenta desde os nossos anos de aluguel de fita na locadora (saudades, inclusive). Só no ano passado, 91% da receita de games – ou melhor US$ 158 bilhões – veio a partir da venda digital. O que dá poder para plataformas como o Steam, da Valve; e a Epic, da Epic Games, que permite a compra de jogos online. A novidade aqui é a possibilidade do chamado “cloud gaming”, ou seja, as plataformas que conseguem não só vender, como também deixar o jogo rodando na nuvem, o que possibilita que, em tese, se jogue em qualquer plataforma que esteja (seja ela um PC super incrível, um PC meia boca ou um Playstation antigo). O “hack” das plataformas em nuvem é que ela atua em todas frentes dos games: para os usuários, para os desenvolvedores e distribuidores (usando os termos que a gente costuma trazer por aqui: B2C, B2B2C e B2B). De acordo com a Newzoo, o cloud gaming deve movimentar mais de US$ 1 bilhão em receitas em 2021. E quem está nesse mercado além da Microsoft, que adquiriu a Minecraft por U$ 2,5bi em 2014, e tem agora o seu xBox Cloud Gaming, a Nividia, com seu GeForce Now, e a Tencent? O Google! Lançado para o público em 2019, o Stadia tinha a ambição de ser um “Netflix para games”, só que sem a opção da assinatura (algo que o XBox já tem inclusive, com o Game Pass e a Apple também com o Arcade). O problema é que, de largada, ele já não funcionava em todos os dispositivos e, principalmente, não rodava no XBox. Corta para 2020, com o Google ficando centenas de milhares de usuários abaixo do mínimo da sua meta para o serviço. Nem sempre o jogo vai a favor das Big Techs. E, com o mercado de entretenimento migrando fortemente para Games, teremos aqui um segmento desafiando a hegemonia dos players já conhecidos…?

Quem distribui (versão Mobile)

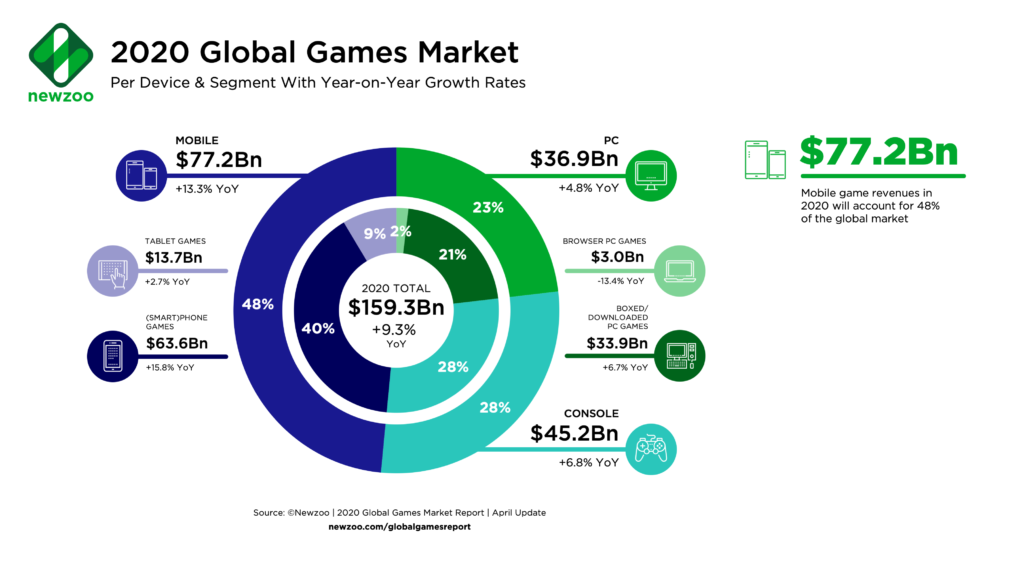

Se o mundo dos games deve ter um total de US $189,3 bilhões em receita no mundo só este ano, 59% disso é esperado apenas do Mobile. No Brasil, especificamente, 70% da nossa população online joga e 38% dos usuários que jogam no mobile por aqui se consideram “gamers hardcore”. Ou seja: é um mercado gigantesco e com alguns bilhões de dólares em disputa. Com um grande agravante, pois no caso do mobile, existem dois players que afunilam a distribuição de jogos; Apple Store e a Google Play. Isso pelo menos oficialmente, e pelo menos por enquanto, já que os demais fabricantes como Samsung e Huawei estão avançando em ecossistemas próprios. No caso da Huawei, já com 530 milhões de usuários… O que traz um número bem estranho para essa newsletter e para o mercado: em 2019, a Apple foi a quarta maior empresa de games do mundo em receita, passando por ela, como distribuidora US$ 9,75 bilhões. Isso tudo sem nem fazer uma parceria com um estúdio ou distribuidora sequer. O dado explica dois movimentos do mundo dos jogos: a criação do Apple Arcade – um serviço de assinatura dentro da App Store para o usuário ter acesso a um número ilimitado de apps de games e a disputa com a Epic Games que começou ano passado. A criadora e distribuidora do Fortnite foi banida da App Store porque estava tentando achar formas de fazer as vendas dentro dos seus jogos (calma, daqui a pouco falaremos mais sobre isso) fora do sistema de pagamentos de apps da Apple. Em contrapartida, a Epic Games está processando a Maçã (nos EUA e Europa) por monopólio na venda de apps.

Quem joga…

Desde que os games são games, e ainda não estavam nem perto dos atuais 2,8 bilhões de usuários (sério, e serão mais de 3 bilhões até 2023), já existiam competições. O primeiro torneio do que se entende hoje por eSports – ou esportes eletrônicos – aconteceu em 1972, dentro da universidade de Stanford: uns nerds se juntaram para jogar Spacewar. Com a popularização dos jogos em PC (e a consequente evolução dos gráficos e storytelling desses games), começaram a surgir ligas organizadas para a disputa. Tais ligas são, muitas vezes, patrocinadas pelas distribuidoras dos jogos (que veem no espaço do game profissional uma oportunidade de divulgação dos produtos) e são disputadas por times profissionalizados! No Brasil, a primeira liga que aconteceu foi em 2012, o agora já famoso CBLoL – Campeonato Brasileiro de League of Legends. Além do LoL, DOTA, Call of Duty, Valorant, PUBG e Fortnite são todos games que também tem campeonatos profissionais. Esses são os jogos MMO, ou melhor, Massive Multiplayer Online, em outras palavras; jogos onde é possível se jogar num número grande de pessoas (e em equipe, isso é importante frisar). Os eSports juntam duas partes cruciais do mercado de entretenimento: as desenvolvedoras, as marcas e a audiência. Mas, as marcas? Sim, porque boa parte dos times são patrocinados! Aqui no Brasil, que, inclusive, é um país com certo renome no meio dos eSports (com equipes vencedoras de campeonato mundial e tudo mais), a Vivo, a Submarino, a Kalunga, o Flamengo, o Corinthians, o Santos e o São Paulo (isso é coisa dessa semana!) têm times de eSports.

Agora, sobre a audiência, queremos dar dois números aqui: o recorde de audiência online para uma disputa profissional de eSports, no caso era o jogo League of Legends (LoL para os íntimos), foi de 99,6 milhões de usuários; e, já que falamos do LoL, o Campeonato Brasileiro de League of Legends (CBLoL) do ano passado teve uma média de 338 mil espectadores por partida. A final (vencida pela INTZ) chegou a um pico de 396 mil pessoas assistindo por streaming, ao vivo. E aqui talvez o ponto mais importante das mudanças do mercado de games, ele está indo além de simplesmente ser jogado, para também ser assistido (falaremos disso mais abaixo). E não apenas os Campeonatos, mas sim os jogos do dia a dia, batendo de frente com outras formas de entretenimento em vídeo.

Onde jogam (parte 1)

Tais campeonatos precisam de certo tipo de infraestrutura, não muito diferente dos campeonatos de futebol. Para falar a verdade, um pouco mais refinada do que as exigências de campeonatos de futebol, já que as disputas de eSports pedem um estádio completamente conectado. As operadoras já entraram nisso, patrocinando alguns campeonatos, como os de Counter-Strike. A Allianz Arena já sediou algumas finais de campeonatos de games, com casa lotada. Em São Paulo, o projeto de privatização do Pacaembu conta com o fato de que o espaço se tornará uma arena para eSports. Nos EUA, isso tem significado investimento também em 5G e conexão para os complexos de jogos eletrônicos (alguns até pleiteiam os eSports para entrar nas Olimpíadas, já imaginou?).

Onde jogam (parte 2)

Não é só em estádios que os gamers profissionais conseguem mostrar o seu talento!

E é aqui que a Amazon pegou o controle (ok, está bem difícil ficar longe das piadas), porque lá em 2014 ela comprou o Twitch, uma plataforma de lives que desde o seu início foi usada por gamers. Alguns ligam o crescimento dos eSports ao nascimento do Twitch, dada a importância que a plataforma tem para os quase 30 milhões de usuários ativos diários. Atualmente, é por ali que os profissionais (e os quase profissionais, porém influencers) dos games conseguem conversar e dar um up na audiência – e que audiência: no final de fevereiro, o Gabriel ‘bak’, influenciador e gamer de Free Fire, juntou 511 mil pessoas em sua live no Twitch durante um showmatch da sua equipe, a LOUD. Os top 5 games mais assistidos semanalmente na Twitch.tv são vistos por mais de 53 milhões de pessoas. Para as empresas que criam e distribuem os games, o Twitch é uma mídia ótima para manter a popularidade dos jogos entre um lançamento e outro, já que os criadores por lá tem uma (no mundo do marketing, isso nada mais é do que uma boa estratégia de conteúdo). Já para os influenciadores a plataforma é um caminho para a monetização direta (como já comentamos algumas vezes por aqui. Nem sempre os streamers do Twitch são, de fato, jogadores profissionais, mas eles conseguem mover uma boa audiência engajada no assunto. E às vezes, um público ainda maior do que os campeonatos estruturados, já que tais criadores trazem espaço para interação com as pessoas, o que chama a atenção das marcas. Nos últimos dias mesmo o SBT criou um torneio voltado apenas para streamers, que juntou 150 influenciadores transmitindo ao vivo simultaneamente. As lives de games não precisam, nem mesmo, ter gamers incríveis para bombar. A deputada norte-americana Alexandra Ocasio-Cortez, por exemplo, usou o Twitch e o streaming ao vivo de Among Us para conversar diretamente com seus eleitores, e só em uma de suas transmissões, chegou a mais de 300 mil pessoas ao vivo.

Quem paga

O Freemium já é passado para o mundo de games, que tem, cada vez mais, aberto para a modalidade do “in-gaming”, ou seja, compras dentro do espaço virtual. O Fortnite, da Epic Games, usa essa estratégia para monetização, inclusive fazendo parcerias com marcas como a Nike para vender skins dentro do jogo ou como a Marvel. E é esse um ponto que os games podem trazer: a conversa com diversos tipos de marca do mundo do entretenimento, quase como um hub, de empresas do mundo da moda até marcas de alimentação, como aquela ação do McDonald`s dentro do Minecraft que falamos por aqui. Lembra aqueles US$ 158 bilhões de receita que falamos lá em cima, então, desses US$ 128,6 bilhões vieram a partir do gasto DENTRO do ambiente dos games. Isso abre espaço para as marcas também estarem ali. E, mais importante, marcas de fora do mundo gamer, não apenas as fornecedoras e fabricantes de PCs, fones e cadeiras especiais para os jogadores. E, juntando a capacidade do in-gaming com o poder de audiência dos e-Sports, a Riot Games, distribuidora e desenvolvedora do League of Legends, informou que irá abrir espaços de publicidade nas lives de um dos seus mapas (o Summoner’s Rift, um dos mais clássicos do jogo!). Os jogadores profissionais não irão ver os banners, apenas quem estiver assistindo. Já que mencionamos o Fortnite, artistas estão fazendo show no espaço do game, e faturando um tanto com isso: o Travis Scott fez um show por lá há alguns meses e faturou cerca de US$ 20 milhões, o dinheiro tem lá a sua explicação: mais de 40% dos jogadores de Fortnite admitem que jogam o game entre seis e 21 horas por semana. Talvez a gente entenda aí porque a Netflix vê o jogo de battle royale como maior competidor do que a HBO.

E as marcas?

Depois disso tudo que comentamos, você não ficaria surpreso em saber que a indústria de games já é quase duas vezes maior em receita do que a de filmes e séries. Sim, mesmo quando estamos comparando com gigantes como a Disney e a Warner, são os games que levantam mais dinheiro e um público mais cativo. De acordo com a Riot Games, um jogador médio passa 832 horas jogando League of Legends (algo parecido com 35 dias direto). Quer outro número?! Se você juntar todas as horas que os players de Call of Duty já dedicaram ao jogo, você terá 25 bilhões de horas, ou 2.5 milhões de anos. Diferente de um filme ou uma série, um game tem a possibilidade de acompanhar o usuário por muito mais tempo, e em muito mais momentos, já que a tendência não é a pessoa jogar apenas uma vez (como maratona uma série de uma vez). Por isso os estúdios têm criado formas de fazer um storytelling tipo “multiverso”, com as diversas versões conversando entre si. São muitas lições para aprender desta indústria, e algumas questões ficam em aberto ainda: quando falamos da economia da atenção, e de como cada marca está disputando a tapas por mais uns minutinhos do olhar dos usuários, não parece fazer sentido estar também neste ambiente? Indo para o mundo dos ads, por que as marcas ainda preferem contar as suas histórias por vídeo apenas e por que não usando a linguagem interativa dos games?! E, por que não estamos fazendo isso agora?!

-

Ghost Interview3 anos ago

Ghost Interview3 anos agoRoblox: o criador fala tudo!

-

Morse News5 anos ago

Morse News5 anos agoGif Economy & Mobile Experience

-

Investimento & Aquisições2 anos ago

Investimento & Aquisições2 anos agoOs KPIs de inovação da Ambev

-

Ghost Interview3 anos ago

Ghost Interview3 anos agoO efeito Reddit explicado

-

Ghost Interview3 anos ago

Ghost Interview3 anos agoA inovação segundo Mandic

-

Inovação & Futuro3 anos ago

Inovação & Futuro3 anos agoDigital Twins: você sabe o que é isso?

-

Betting Up3 anos ago

Betting Up3 anos agoMercado Livre em 25% das PMEs & TikTok chega ao 1 bilhão

-

3 anos ago

3 anos agoApple e Banco Central de olho nas Criptomoedas